提到保险公司靠谱配资网站,不少人第一反应是“销售人员遍地跑”。

但有家叫小康人寿的公司,整个“销售团队”才64人,2024年却净赚了5.14亿元——这是它2021年改名以来,头一回实现年度盈利。

从连续十几年赔钱到一年赚5亿,这家“小体量”公司,把保险业的老规矩给打破了。

64个营销员赚了5个亿?

小康人寿并非保险行业的新入局者,算下来已在市场中摸爬滚打近二十年。

2005年刚成立时,它以“中法人寿”为标识,由中国邮政与法国人寿合资组建。遗憾的是,这场“中外合作”未能打开局面,2015年中国邮政撤资后,公司随即陷入发展困境:资金周转困难,偿付能力频频亮红灯,常年处于亏损状态。

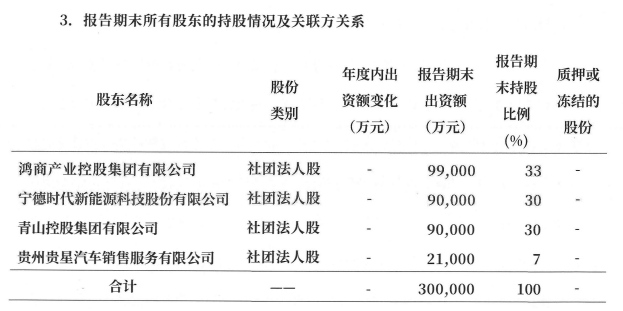

真正的转折发生在2020年底。当时监管部门正式批复其股权变动方案,法国人寿等原有股东陆续退出,鸿商集团、宁德时代、青山控股、贵州贵星这四家“实力派”企业接棒入局,一次性注资28亿元,将公司注册资本从2亿元提升至30亿元。

资金到位后,公司的发展思路也随之革新。2021年7月,“中法人寿”正式更名为“小康人寿”,总部从北京迁至上海;2024年,湖南分公司获批开业,其经营区域最终聚焦于北京、上海、湖南三地。

新管理团队没有走“多招人、广设点”的传统老路,反而选择反其道而行之。据2024年保险年鉴(对应2023年数据),在当前正常经营的人身险公司(不含养老险公司)中,小康人寿人员体量最小,总员工数仅210人,包含146名正式职工与64名营销员。

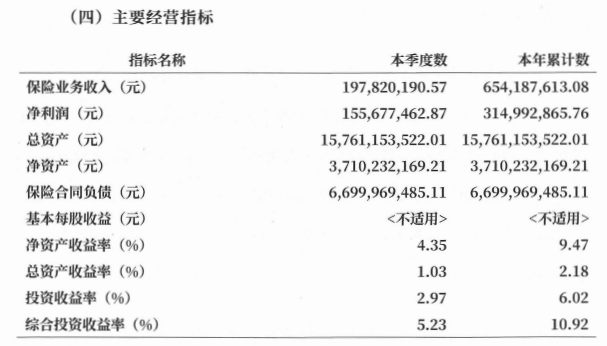

但人员精简并不意味着实力薄弱。2024年的业绩报告显示:公司全年实现保险业务收入6.22亿元,实现净利润5.14亿元。以64名营销员计算,人均盈利超350万元。

与之形成鲜明对比的是,在此前的14年间,小康人寿始终处于连续亏损状态。其中,2021年至2023年,公司净利润分别为-0.28亿元、-0.43亿元和-2.18亿元。

最新披露的2025年第三季度偿付能力报告显示,今年前三季度,小康人寿的净利润从去年同期的2.3亿元增长至3.15亿元,同比增长了36.96%。

更值得关注的是,公司状况保持稳健——截至2025年第三季度末,核心偿付能力充足率达264.02%,综合偿付能力充足率为264.03%,风险抵御能力扎实。

轻资产+强投资

小康人寿能翻身,核心就靠两招:轻装上阵做业务,专业团队搞投资。

做业务方面,它没像传统公司那样招几百上千个销售,而是靠中介渠道和互联网平台卖保险,省了一大笔人力成本,效率反而更高。

投资是小康人寿的“王牌”。精算出身的霍康(身兼首席投资官、财务负责人等职)经验老道,带领团队在2024年斩获行业第一的财务投资收益率。这一年,公司投资收益达10.6亿元,远超已赚保费;即便保费收益大降66.07%,仍靠投资力挽狂澜,以5.14亿元净利润实现扭亏。

其实小康人寿的路子,正好踩中了保险业的转型方向。现在监管部门一直在引导行业变样,不再鼓励“靠人多撑场面”,而是要拼专业、拼服务。

从年年赔钱到年赚5亿,小康人寿用64个销售证明了:保险公司不一定非要“大而全”,“小而精”也能活得很好。

当然,它这种模式能不能被更多公司学去,还得看后续发展。但至少在行业转型的节骨眼上,它给大家指了一条新路子——比起规模多大,把专业做精、把风险控好,才是更实在的本事。

声明:文章不构成投资建议,转载请注明出处。

往期推荐1. 万科“躺平” 20亿债券首次延期兑付 保险公司心惊

2. 仅剩8家!新三板保险中介集体“跑路”?

3. 骑手受伤获社保4万元“新职伤”赔付 明年推向全国 保险代理人未纳入

4. “报行合一”再下重锤 详解人身险费用分摊新规

]article_adlist--> 点击扫描

]article_adlist-->

点击扫描

]article_adlist-->

本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策靠谱配资网站,风险自担。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

亿赢配资提示:文章来自网络,不代表本站观点。

- 上一篇:靠谱配资网站 前小米新生态总监入局,耳机会成为AI终端新入口吗?

- 下一篇:没有了

热点资讯